Основная навигация

31 июля 2020 г. приняты изменения в Федеральный закон «О порядке формирования и использования целевого капитала» (далее – Федеральный закон), а 15 сентября 2020 г. коллектив Ассоциации юристов от Гражданского общества представила постатейный комментарий к указанному федеральному закону - «Записки юриста» Кому жить хорошо с целевым капиталом?

Константин Воробьев, юрист Благотворительного фонда развития благотворительности КАФ, разобрался в изменениях и рассказал о самых важных проблемах, которые до сих пор вызывают вопросы и мешают развитию целевого капитала.

- Круг субъектов, имеющих право на формирование целевого капитала

В соответствии со статьей 2 Федерального закона только ограниченный перечень некоммерческих организаций может создавать целевые фонды в рамках своей организации: фонды, АНО, общественные организации, общественные фонды и религиозные организации.

Можно предположить, что намерением законодателя было предоставить право формирования целевого капитала только тем НКО, которые осуществляют общественно полезную деятельность.

С чем это связано?

- Поощрение и предоставление льгот НКО, созданным для осуществления общественно полезной деятельности (организации взаимной выгоды), а не ради получения взаимных нематериальных выгод членами этой организации (организации взаимной выгоды);

- По определению в ГК РФ пожертвование на общественно полезные цели является пожертвованием, поэтому пожертвование на образование/пополнение ЦК может получить только организация, устав которой предусматривает осуществление общественно полезная деятельность.

В то же время такой классификационный критерий является ошибкой, так как учреждения и ассоциации также могут осуществлять данную деятельность, но не имеют права выступать собственниками целевого капитала. Даже несмотря на то, что заведение может иметь статус благотворительной организации.

"Записки юриста" приводят в качестве аргумента критерий отсутствия у учреждения права собственности на имущество - однако такой аргумент не является уместным, так как учреждение вправе принимать пожертвования, самостоятельно распоряжаться полученными средствами, осуществлять социальные и благотворительные программы. А механизм контроля за соблюдением целевого использования пожертвований помогает предотвратить злоупотребления со стороны учредителей. Таким образом, отсутствуют препятствия для формирования целевого капитала.

Кроме того, объединения, согласно определению в Гражданском кодексе, могут создаваться для достижения общественно полезных целей, имеют право собственности на принадлежащее им имущество - какие могут быть основания для лишения их права формирования целевого капитала? Трудно найти объяснение.

Вывод: единого критерия классификации (выделения) НКО, которые могут быть собственниками целевого капитала, не существует.

Решение: включить учреждения и объединения в перечень НКО – владельцев целевого капитала – критерия общественно полезной деятельности. Кроме того, необходимо исключить из перечня государственные фонды, являющиеся разновидностью фондов (ст. 50 ГК РФ), что создает ненужное дублирование.

2. Предмет пожертвования

В рамках рассмотрения источников формирования целевого капитала обратим внимание на норму п. 2 ст. 4 федеральных закона:

Некоммерческая организация не вправе передавать собственное имущество для формирования своего целевого капитала (пополнения сформированного целевого капитала), за исключением случаев, предусмотренных настоящим Федеральным законом.

На мой взгляд, основная проблема данной нормы связана с юридической техникой - некорректным словоупотреблением.

Имущество, которое НКО получает на основании договора дарения, становится собственностью организации с момента его передачи, а в дальнейшем, после приобретения права собственности, НКО формирует/пополняет уставной капитал за счет указанного имущество. Иными словами, некоммерческая организация не может формировать или пополнять целевой капитал за счет чужого имущества, не принадлежащего ей на праве собственности.

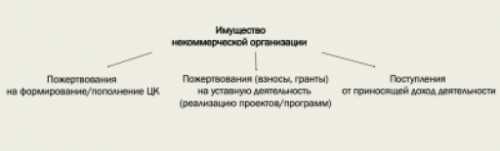

В целом «собственное» свойство НКО соответствует приведенной ниже схеме:

Есть основания полагать, что замысел законодателя заключался в том, чтобы к целевому капиталу относилось только имущество, полученное в виде дарения на формирование/пополнение целевого капитала.

Давайте посмотрим, насколько оправдан такой подход — представьте, что такого запрета нет.

- Прежде всего, если пожертвования и иные целевые поступления в рамках уставной деятельности НКО имеют конкретную цель, срок использования, то их расходование, несомненно, должно быть обусловлено согласованными сроками и мероприятиями, следовательно, предполагается их прямое использование и отсутствие возможности получения дохода.

При этом целевые доходы могут не иметь ограничений по срокам и целям использования, и в этом случае критерием соответствия целевому назначению этих средств является их конечное использование на содержание НКО и ее уставную деятельность.

Согласно позиции Минфина (Письма № 17 от 28.03.2008, № 77936 от 24.11.2017) при соблюдении вышеуказанных условий допускается размещение свободных остатков целевых поступлений на депозитных счетах в банках, так как тогда конечные цели использования выручки не могут быть определены, следовательно, эти операции некоммерческих организаций следует рассматривать как форму сохранения, а не расходования средств.

Таким образом, учитывая, что формирование целевого капитала является способом долгосрочного вложения денежных средств, пожертвования и иные целевые доходы не могут быть предметом целевого капитала в связи с обязанностью НКО использовать их непосредственно (с возможностью сбережения в качестве исключение).

Смысл формирования целевого капитала заключается в возможности распоряжения, главным образом, доходом от целевого капитала.

- Сложнее обстоит дело с имуществом, полученным от приносящей доход деятельности, поскольку оно не имеет конкретной цели использования, а распоряжается им в соответствии с уставом (уставными целями) некоммерческой организации.

Если уставом НКО предусмотрена возможность инвестирования средств - приобретения ценных бумаг, в том числе акций, облигаций, то может быть смоделирована следующая ситуация:

- На средства, полученные от приносящей доход деятельности, НКО занимается долгосрочным инвестированием — например, покупает облигации со сроком обращения более 10 лет;

- На средства, полученные на основе пожертвований на образование ЦК, формирует его и передает средства управляющей организации.

Основное отличие состоит в том, что доход от доверительного управления освобождается от налогообложения.

Вопрос: каков экономический и политико-правовой смысл ограничения возможности перечисления доходов НКО от приносящей доход деятельности в собственный целевой капитал?

Действующее законодательство допускает пополнение эндаумент-капитала за счет процентов, полученных от размещения пожертвований, переданных на создание эндаумента, пока он еще не сформирован, а также полученных в это время дивидендов от безвозмездно переданных ценных бумаг. Это связано с тесной связью такого имущества с пожертвованием на формирование целевого капитала.

Можно предположить, что описанное выше ограничение вызовет лишь волну обхода закона, когда НКО, нуждающаяся в формировании/пополнении целевого капитала, будет обмениваться пожертвованиями с дружественными НКО: путем перечисления доходов от приносящей доход деятельности в качестве пожертвования на уставную деятельность другой НКО, а взамен получая от нее пожертвование на формирование/пополнение целевого капитала (за счет средств, свободных от конкретного целевого назначения).

Вывод: такая скромность в регулировании сдерживает широкое распространение целевого капитала, так как необоснованно сокращает количество источников формирования/пополнения собственного целевого капитала, а также потенциальный объем средств, которые НКО могли бы направить на общественно полезные и благотворительная деятельность.

Решение: Предоставить НКО возможность формировать/пополнять свой эндаумент-капитал за счет имущества, полученного от приносящей доход деятельности, но изменив подход к определению эндаумент-капитала. Норма о недопустимости передачи «собственного» имущества в целевой капитал должна быть отменена или переформулирована.

3. Цели целевого накопления капитала

Формирование целевого капитала и использование доходов от него может осуществляться:

- В целях использования в сфере образования, науки, здравоохранения, культуры, физической культуры и спорта (за исключением профессионального спорта), искусства, архивного дела, социальной помощи (поддержки), охраны окружающей среды, оказания бесплатной юридической помощи гражданам и осуществление их правового воспитания, а также функционирование общероссийского обязательного общественного телеканала общественного телевидения;

- В благотворительных целях.

Схематично цели формирования можно изобразить следующим образом:

Анализ целей из двух категорий показывает, что более половины из них совпадают, что, в свою очередь, свидетельствует о низком качестве юридической техники. С одной стороны, применяется широкий подход - используется понятие «сферы деятельности», а с другой стороны, «сферы» конкретно дополняются узконаправленными целями благотворительной деятельности.

Вывод: не совсем правильное регулирование целей связано с невозможностью заранее предусмотреть все допустимые направления деятельности НКО по использованию целевого капитала, что вынуждает законодателя прибегать к их очередному расширению.

Решение: Как способ решения проблемы можно отказаться от тщательного перечисления направлений/целей в законе, заменив их понятием «общественные цели».

4. Ограничение на осуществление платной деятельности

Некоммерческая организация - владелец целевого капитала вправе осуществлять только отдельные виды возмездной деятельности (п. 2 ст. 6 федерального закона).

Перечень ограничен и включает в себя: издательскую деятельность (кроме рекламы), научную и образовательную деятельность, производство лекарственных средств, куплю-продажу собственных нежилых помещений и земельных участков, сдачу в аренду собственного нежилого недвижимого имущества, деятельность цирков. , больниц и санаториев, оказание социальных услуг, театрально-концертная деятельность, деятельность библиотек, музеев, ботанических садов, зоопарков и заповедников, спортивных сооружений и деятельность в области спорта (за исключением профессионального спорта).

Казалось бы, зачем с появлением одного дополнительного источника дохода у НКО отнимать право на другой?

Смысл ограничения, предположим, состоит в том, чтобы побудить НКО сосредоточиться в первую очередь на общественно полезной деятельности и вложить в нее все свои силы.

Однако такой подход содержит ошибку, поскольку НКО сохраняет за собой право создания специализированного фонда управления целевым капиталом, являясь единственным получателем доходов, продолжая при этом осуществлять оплачиваемую деятельность.

Таким образом, на практике данное ограничение ставит НКО перед выбором:

- Доходы от хозяйственной, приносящей доход деятельности и доходы от пожертвований в созданный специализированный фонд;

Или же

- Доход от целевого капитала внутри организации.

Выбор в пользу специализированного фонда создает для НКО дополнительные расходы - на регистрацию и управление фондом (включая ежегодные проверки) - расходы на управление двумя организациями вместо одной.

Трудно найти рациональное обоснование представленному делению, учитывая низкий имущественный порог формирования целевого капитала - 3 млн руб. (при средней доходности 10% - 300 тыс. руб. в год). Так, некоммерческие организации, не претендующие на крупный эндаумент-капитал, вынуждены отказываться от формирования эндаумент-капитала из-за ограничений на занятие оплачиваемой деятельностью или из-за несоразмерности расходов на управление другой организацией.

Решение: ограничение на осуществление возмездной деятельности должно распространяться только на НКО - владельцев целевого капитала, общая сумма которых превышает 1 млрд руб.