Понятие и сущность медицинского страхования

Понятие медицинского страхования представляет собой форму защиты интересов граждан в части охраны здоровья, которая поможет при наступлении страхового случая, такого как травма или профессиональное заболевание. Суть работы заключается в оплате расходов из общего фонда при возникновении соответствующей ситуации.

Важный! При «платной» медицине только деньги граждан покрывают все расходы на медицинское обслуживание. Второй вариант – финансирование медицины из средств, формируемых за счет взносов граждан. Суть второго подхода часто преподносится как «бесплатная» услуга.

Для уточнения сущности медицинского страхования необходимо более подробно рассмотреть основной элемент системы - страховые фонды.

В компетенцию фондов обязательного медицинского страхования входит несколько задач:

- Предоставление гарантий оказания медицинской помощи в случае возникновения потребности на территории всех субъектов Российской Федерации в рамках программы базового медицинского страхования;

- Обеспечение соблюдения прав каждого лица на выполнение обязательств медицинских учреждений вне зависимости от финансового состояния потенциального пациента;

- Создание условий для беспрепятственного получения медицинской помощи в рамках действующих программ.

К источникам ФФОМС (назначение фонда обязательного медицинского страхования) относятся несколько статей:

- Отчисления от сельскохозяйственного налога;

- Поступления ЕСН (до 2010 г.);

- Единый налог на вмененный доход;

- Страховые взносы физических и юридических лиц.

Особенность и суть деятельности фонда заключается в том, что допускается использование средств в приносящей доход деятельности. За их счет можно приобрести дополнительное имущество для функционирования ФФОМС, распределить все между нуждающимися в срочной помощи. Покрываются две группы рисков, возникающих при заболевании:

- Потеря дохода от профессиональной деятельности, что вызвано невозможностью полноценно работать во время лечения и после него (установление группы инвалидности);

- Расходы на медицинские услуги по реабилитации, уходу и восстановлению здоровья.

В Российской Федерации обязательное медицинское страхование предусматривает выплаты на работающих и безработных с учетом требований законодательства.

Законодательная база

Система введена в действие законом № 1499-1 от 26 июня 1991 г. - о медицинском страховании граждан Российской Федерации. Полностью он вступил в силу с начала 1993 года. Переход на страховую медицину обусловлен необходимостью покрытия постоянного дефицита, так как выделяемых из бюджета средств было хронически недостаточно при сопоставлении потребностей и реальных возможностей.

В соответствии с законом № 4015-1 от 27 ноября 1992 года страхование - это отношения, направленные на защиту интересов физических лиц на территории Российской Федерации, отдельных субъектов, муниципальных образований. При наступлении страхового случая выплаты осуществляются после подтверждения фактов с использованием соответствующей документации. Закон «Об обязательном медицинском страховании в Российской Федерации» от 29 ноября 2011 г. под № 326-Ф3 (в редакции от 28 декабря 2013 г.) подробно описывает все права и обязанности сторон.

Цели и задачи

Среди целей медицинского страхования выделяются несколько аспектов:

- Обеспечение получения каждым гражданином необходимой помощи;

- Устранение любого дефицита за счет инъекций;

- Обеспечение медицинского учреждения, работников всех затрат на материалы и труд в соответствии с качеством и объемом выполненных работ.

Целями этой практики являются следующие факторы:

- Устранение монополии из центра в части распределения средств и создание системы субъектов, ответственных за оказание медицинских услуг во всех регионах страны на равных условиях и с одинаковым качеством;

- Обеспечение равноправного участия в системе медицинского страхования всех субъектов медицины независимо от форм собственности;

- Защита интересов получателей медицинских услуг через традиционную систему - посредничество между учреждениями и пациентами;

- Повышение ответственности и возрождение здоровой конкуренции среди врачей;

- Оптимизация механизма на основе экономической мотивации работника и получателя услуг.

Впоследствии система страхования позволяет снизить уровень обращений по надуманной причине – услуги получают только те, кто в этом действительно нуждается. Суть помощи в такой форме исключает злоупотребление.

Субъекты страхования в здравоохранении

В систему вовлечены следующие субъекты:

- Лица, получающие услуги;

- Страховщики;

- Федфонд (ФОМС).

Страховщики трудоспособного населения включают в свой перечень индивидуальных предпринимателей, организации и иных физических лиц, не признаваемых предпринимателями. В число участников входят страховые медицинские организации, терфонды и другие учреждения, занимающиеся соответствующей деятельностью. Для тех, кто не работает, страхование осуществляется органами исполнительной власти РФ в регионах, ответственных за такие выплаты. Суть такого подхода в том, что всю помощь получают нуждающиеся.

Виды медицинского страхования

Различаются по назначению две подсистемы - государственная и добровольная. Суть первого в том, что лечение большинства заболеваний доступно, попасть на прием можно только по записи или в живой очереди. Выбор больницы невозможен, требуется госпитализация. Он финансируется за счет страховых взносов россиян.

В случае добровольного страхования перечень заболеваний оговаривается на этапе заключения договора, у страхователя приоритет перед остальными в очереди и возможность самостоятельного выбора учреждений. Выплачивается из кармана страхователя.

Обязательное

В рамках ОМС услуга предоставляется в соответствии с базовыми программами, принятыми в отдельных регионах. Средства поступают за счет целевых платежей разных категорий страховщиков, а процедура финансирования осуществляется безвозвратно.

Важный! Согласно ст. 41 Конституции РФ каждый гражданин имеет право на получение медицинской помощи в объеме, достаточном для спасения жизни.

Бюджетом предусмотрены следующие виды помощи:

- Скорая помощь по вызову (предоставляется медпунктами);

- Стационарное и амбулаторное лечение (в том числе амбулаторное);

- Протезирование на льготных условиях;

- Помощь при наличии врожденных аномалий и отклонений в развитии;

- Профилактика заболеваний с помощью вакцинации.

Добровольный

Для получения данного вида страхования требуется заключить договор с указанием всех сторон и условий. Таким образом, процедура предусмотрена как для отдельных пациентов, так и для целых групп людей. Проводится опрос с целью выявления следующих групп:

- I - полностью здоров (хронических заболеваний и отклонений нет);

- II - лица с хроническими заболеваниями вне обострения в течение двух лет;

- III - люди с одним или несколькими заболеваниями и инвалиды II и III групп.

Существуют ограничения на осуществление страхования в связи с наличием инвалидности первой группы, СПИДом или состоянием, состоящим на учете в различных диспансерах и при госпитализации.

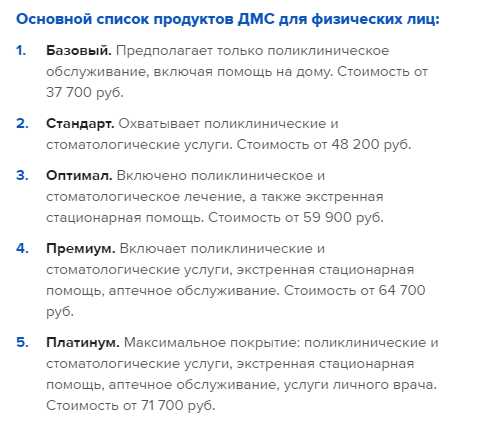

В качестве примера страховой компании по ДМС можно привести Ингосстрах - организация занимается страхованием в зависимости от реальных потребностей и рисков клиента. Предлагается множество комбинаций ДМС, удобных в различных жизненных ситуациях.

Использование системы страхования рисков для здоровья является неотъемлемой частью общества, чтобы гарантировать, что, когда человек заболеет, он не останется ни с чем.

Использование системы страхования рисков для здоровья является неотъемлемой частью общества, чтобы гарантировать, что, когда человек заболеет, он не останется ни с чем.

Ранее мы рассмотрели историю медицинского страхования более подробно. Рекомендуем прочитать.

Делитесь материалом в социальных сетях через ссылку или репост, ставьте лайки. Задавайте вопросы специалисту портала, если необходимо уточнить отдельные детали через соответствующую форму.