Что такое ликвидационный баланс

Ликвидационный баланс представляет собой фиксированную сумму, которая остается на счетах предприятия после погашения долга. В расчете учитываются не только денежные средства, но и стоимость всего имущества, непогашенные долги перед компанией и другие активы. Основное назначение этого документа – определение фактического положения дел в организации, то есть учет средств, которые могут быть направлены на погашение долгов предприятия и останутся на его балансе после ликвидации. В зависимости от даты составления документа и его целей ликвидационный баланс при ликвидации ООО может быть двух видов - промежуточный или окончательный.

Промежуточный баланс составляется не ранее чем через два месяца после официального опубликования сведений о ликвидации общества. В идеале данный вид отчетности составляется ликвидационной комиссией, но на практике ее может составить главный бухгалтер организации. Он отражает состояние счетов до реализации имущества предприятия и возмещения убытков кредиторам.

Читайте также: Как оплатить госпошлину за ликвидацию ООО

Второй вид баланса окончательный, он составляется после выполнения всех обязательств при ликвидации ООО, то есть после удовлетворения требований кредиторов. В этом документе отражается сумма, оставшаяся на счетах организации после завершения процедуры ликвидации. К этому документу есть требование, которое выдвигает законодатель – сумма в нем не может быть больше той, которая указана в промежуточном балансе. В противном случае у проверяющих органов могут возникнуть сомнения в законности процедуры банкротства, ведь после погашения всех долгов предприятие имеет на счетах достаточную сумму.

Читайте также: Ликвидация ИП и ООО через госуслуги

Зачем он нужен и на какую дату составляется

Промежуточный баланс необходим для того, чтобы определить размер денежных средств, находящихся в собственности организации. Фактически из этих денег в очередном порядке будут погашены требования кредиторов. Для формирования документа используются данные, зафиксированные в последнем бухгалтерском балансе, до начала процедуры банкротства. Это связано с тем, что компания после составления протокола о начале процедуры ликвидации более не осуществляет свою деятельность, поэтому ее финансовое состояние не меняется.

Обычно датой составления считается день, наступающий через два календарных месяца после публикации сведений о банкротстве компании. Именно в течение этих двух месяцев у всех кредиторов есть возможность заявить о своих требованиях. В отдельных случаях ликвидационной комиссией устанавливается более длительный срок для требований взыскателей, поэтому срок подготовки промежуточных отчетов может быть продлен.

В качестве примера можно рассмотреть ситуацию, когда закрытию фирмы предшествует ожидание платежей по счетам. В этом случае перед составлением отчета ликвидатор ожидает пополнения активов компании и возмещения НДС от налогового органа.

Окончательный вариант документа об активах и долгах компании составляется после погашения всех долгов компании. Обычно он равен нулю. Этот документ подтверждает, что основные требования кредиторов, контролирующих органов удовлетворены, налоги и платежи уплачены, а у организации больше нет средств для осуществления своей хозяйственной деятельности.

Читайте также: Как уволить директора при ликвидации компании

Форма (форма) и порядок составления ликвидационного баланса

Официальной формы заполнения бухгалтерского баланса при ликвидации ООО в 2020 году нет – то есть она не утверждена на законодательном уровне. Однако ФНС в качестве образца заполнения предлагает использовать типовую форму бухгалтерской отчетности. Оба вида учета составляются бухгалтерией предприятия, на основании приказа о ликвидации действующей организации.

Что делать после компиляции

После составления итогового отчета бухгалтер должен принять меры для подтверждения его законности. Для этого документ предоставляется тем лицам, которые изначально решили применить ликвидационную процедуру – членам правления, акционерам, менеджменту и т.д.

По результатам проверки итоговой отчетности указанные лица либо отказывают в ее утверждении, либо подтверждают достоверность содержащихся в ней сведений. В случае подтверждения правильности сведений, содержащихся в документе, составляется акт об утверждении отчетности.

После оформления необходимой документации в налоговую службу необходимо передать следующие сведения:

- Заявление по форме Р15001, которое необходимо заверить у нотариуса;

- Протокол, в котором отражено решение о начале процедуры ликвидации;

- Окончательный баланс;

- Протокол, по которому были утверждены окончательные счета.

Дополнительно в налоговую подается справка об уплате госпошлины, а также любые справки, подтверждающие погашение всех задолженностей.

Читайте также: Пошаговая инструкция ликвидации ООО с единственным участником

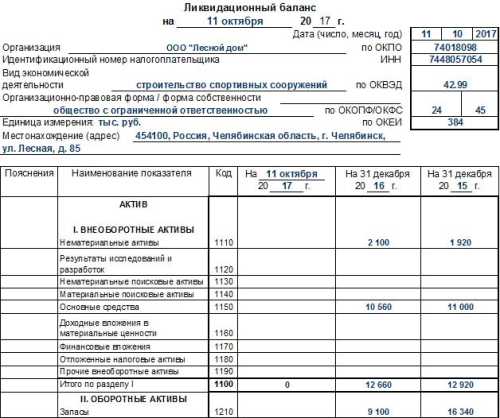

Образец заполнения окончательного ликвидационного баланса

Как было сказано ранее, образец итогового ликвидационного баланса – это типовая форма бухгалтерского учета, которая постоянно представляется предприятием в налоговую инспекцию. Его несложно составить любому бухгалтеру. В этом документе должны быть отражены следующие сведения:

- Полное наименование юридического лица с указанием его адреса и расчетных реквизитов.

- Дата создания документа.

- Активы, находящиеся на балансе предприятия, с указанием источника их образования.

- Данные промежуточной отчетности, а также сведения об активах, которые были до начала ликвидации.

В отличие от итогового отчета, который не содержит сведений о наличии долгов, в промежуточных отчетах должны быть указаны суммы, которые организация должна другим фирмам или государственным органам. На основании итогового документа о наличии активов компании также составляется итоговая бухгалтерская отчетность, которая представляется в налоговую службу после окончания отчетного периода.

На практике часто возникает вопрос – должен ли итоговый ликвидационный счет быть нулевым. Однозначно можно ответить только в той части, что у компании не должно быть долгов. При этом даже после удовлетворения требований всех кредиторов деньги могут остаться на счетах компании. Единственным условием является то, что общей суммы активов, остающихся в компании, должно быть недостаточно для осуществления нормальной хозяйственной деятельности. Только в этом случае предприятие будет признано банкротом и ликвидировано. Если оставшейся суммы достаточно для ведения финансовой деятельности, ликвидационная процедура не применяется, кроме того, инициаторы банкротства могут быть привлечены к ответственности за мошенничество.

Статьи: