Что такое неустойка

Неустойка - деньги, которые заемщик должен заплатить за нарушение обязательств по кредитному договору. Например, запрос на кредит или кредит. Просрочка начинается уже на следующий день после неуплаты взноса в установленный срок. Чем дольше человек нарушает условия договора, тем больше ему придется заплатить.

Любые условия начисления пеней за просрочку должны быть отражены в кредитном договоре или кредитном договоре. Чаще всего они прописаны в разделе «Ответственность заемщика за ненадлежащее исполнение условий договора».

Образец кредитного договора. В 11 пункте индивидуальной части договора прописывается размер неустойки в случае просрочки платежей

Каждый просроченный платеж фиксируется в кредитной истории заемщика. Эта информация влияет на условия выдачи следующих кредитов.

Статья "Что такое кредитная история и зачем за ней нужно следить"

Какие штрафы

Наказание выражается в виде пеней и штрафов. Многие кредиторы считают эти термины синонимами и используют их в договорах о кредитовании воды.

Статья 330

Бывает, что понятия разъединяются:

- Штраф представляет собой фиксированную сумму, которая взимается единоразово за нарушение обязательств по сделке. Например, несвоевременные платежи или уклонение от передачи залога, если он предусмотрен.

- Пеня - процент от суммы долга, который выставляется должнику за каждый день просрочки платежа.

Штраф начисляется только за нарушение условий договора. Азане неуплата самой пени, она не может быть начислена. Например, заемщик пропустил платеж в размере десяти тысяч рублей по кредиту. За каждый день просрочки ему начисляется штраф в размере ста рублей. Так вот, за неуплату этих ста рублей пеню установить нельзя.

Как рассчитать сумму штрафа

Единой формулы для расчета пени не существует. Все зависит от политики банка и конкретных условий договора. В то же время законом определены ограничения на начисление пени за просрочку. Для потребительских кредитов и займов это:

1. Размер неустойки определяется отдельными условиями договора, но не может превышать 20% годовых от общей суммы долга.

Статья 5

2. Если размер неустойки не определен кредитором, то он может начислить проценты за неправомерное удержание чужих денег. Они равны ключевой ставке ЦБ.

Посмотреть значение ключевой ставки ЦБ можно на сайте Банка России

3. При неуплате лицом процентов за пользование чужими денежными средствами размер неустойки за нарушение условий договора не может превышать 0,1 процента от суммы просроченной задолженности. Такая ситуация крайне редка.

Статья 5

4. По ипотечному кредиту размер неустойки не должен быть выше ключевой ставки ЦБ, установленной на момент заключения сделки.

Статья 6.1, пункт 5, № 353-ФЗ

5. Если в период просрочки по ипотечному кредиту проценты не начислялись, то кредитор может взыскать не более 0,06% в день.

Статья 6.1., п. 5, № 353-ФЗ

6. При выдаче кредита на срок менее года сумма процентов, пеней и штрафов не должна превышать полуторакратный размер выдаваемой суммы. Например, если на человека утверждено десять тысяч, то кредитор может начислить проценты и неустойку в сумме не более 15 тысяч.

Существует два распространенных способа расчета штрафов:

- Наконец основной долг;

- Сумма просроченной задолженности.

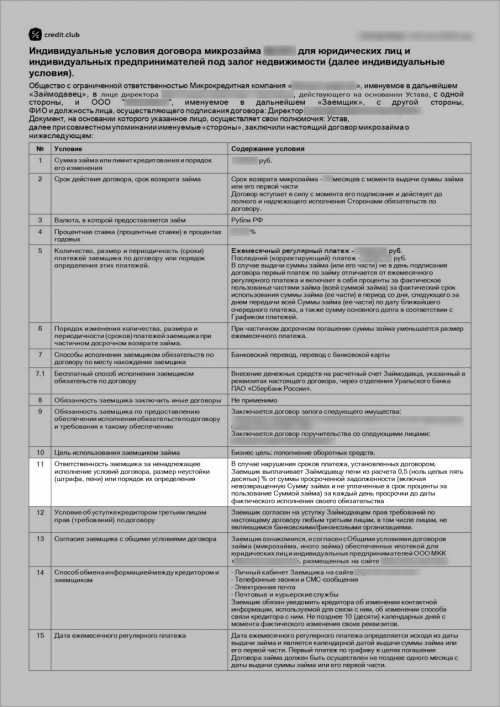

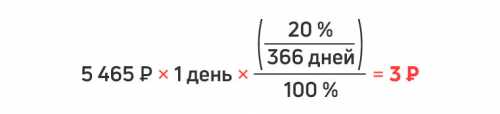

Пример начисления пени на сумму платежа. Представим, что человек взял кредит в 200 тысяч под 14% на четыре года. Ежемесячно платил 5465 руб.

Из-за проблем с деньгами он не выплатил кредит вовремя. На следующий день просрочки с него будет начислена пеня в размере 20% годовых от ежемесячного платежа:

У человека нет денег. Промедление в десять дней будет стоить ему:

В итоге за 11 дней просрочки с него будет начислена пеня в размере 33 руб.

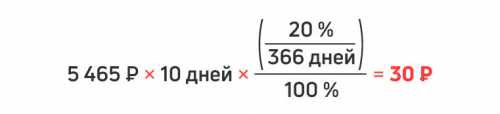

Пример начисления процентов на сумму долга. Представим, что заемщику осталось выплатить 245 тысяч. Но он теряет работу и не может вовремя выплачивать ежемесячный платеж. На следующий день возникает просрочка и начисляется штраф. В результате он задерживает платежи на 30 дней.

В соглашении указано, что размер неустойки равен ключевой ставке ЦБ и рассчитывается от общей суммы долга. Тогда просрочка платежа обойдется заемщику в следующую сумму:

Что будет если не платить кредит и штраф

Кредиторы самостоятельно выбирают способы взаимодействия с должником и прописывают в договоре последствия, которые активирует просрочка платежей. Условия зависят от политики конкретного банка.

Иногда долг продается коллекторам. Если заемщик продолжает не выполнять свои обязательства и не может связаться с банком, кредитор может продать долг коллекторам. Они начнут работать над возвратом денег или могут сразу обратиться в суд.

Кредитор может потребовать полного досрочного погашения. Когда заемщик систематически допускает просрочки, кредитор вправе потребовать полного погашения долга досрочно. Кредиторы указывают срок расторжения в договоре. Обычно это задержка 45-60 дней.

Статья 14

Работает это так: кредитор отправляет заемщику просьбу о досрочном погашении кредита и устанавливает срок возврата денег. Чаще всего этот срок составляет 30 дней. В это время у должника есть возможность согласовать с банком условия возврата денег, например, оплатить долг в рассрочку.

Идем в суд. Когда лицо не отвечает на требование о досрочном возврате денег, кредитор может самостоятельно обратиться в суд. Если суд удовлетворит иск, то исполнительный лист о взыскании долга будет направлен судебным приставам. Atemogut заморозить счета и имущество заемщика. Это означает, что:

- Часть зарплаты может быть удержана в пользу банка, чтобы израсходовать деньги до закрытия долга;

- Счета могут быть полностью заблокированы, чтобы израсходовать деньги на погашение долга;

- Судебные приставы могут арестовывать, продавать личное имущество заемщика и направлять вырученные средства кредитору.

Обращение в суд для банков – крайняя мера. Если у клиента финансовые трудности, он готов к переговорам и есть шанс на восстановление ситуации, кредитные организации предпочтут найти совместное решение проблемы. Например, могут предложить увеличить срок кредита и уменьшить сумму ежемесячных платежей.

Как уменьшить несоразмерные пени и штрафы за просрочку платежа

Когда кредитор преднамеренно или непреднамеренно взимает слишком большую неустойку, заемщик может попытаться уменьшить эту сумму. Есть два способа.

Через кредитора. Заемщик обращается в кредитную организацию, указывает непропорциональные проценты по отношению к долгу или несоответствие процента неустойки, прописанного в договоре. Если банк согласен, он может самостоятельно уменьшить размер штрафов и пени за просрочку платежа.

Через суд. Заемщик направляет заявление в суд с целью уменьшения суммы неустойки. Для того чтобы суд утвердил иск, необходимо доказать несоразмерность выставленной суммы тем последствиям, которые могла вызвать просрочка платежей. Для этого, например, можно сопоставить размер наложенного штрафа с ограничениями в законе. Также заемщик может заявить о несправедливой неустойке устно в суде.

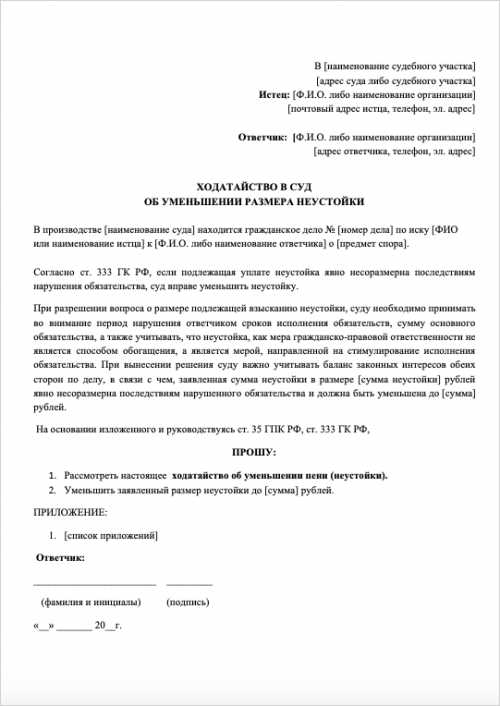

Образец заявления о снижении штрафа. Вы можете скачать заявку и заполнить свои данные

На сегодняшний день не существует регламентированных критериев несоразмерности. Каждое дело рассматривается в суде отдельно, при этом учитываются индивидуальные обстоятельства: соотношение общей суммы долга и начисленной пени, требование об уплате причитающегося платежа, продолжительность просрочки, действия кредитора были направлены на его обогащение.

Статья 333

Что в итоге

- Неустойка выставляется заемщику на следующий день после просрочки платежа по кредиту.

- Размер и форма пени за просрочку платежа определяется каждым банком самостоятельно.

- Если заемщик не выплачивает кредит, банк может начислить пени, потребовать досрочного возврата денег, продать долг или обратиться в суд.

- Заемщик вправе попытаться уменьшить несоразмерную неустойку через кредитора или суд.