Что такое субсидиарная ответственность и на кого она распространяется?

Любая сделка предполагает наличие как минимум двух сторон - должника (покупатель, заемщик, заказчик) и кредитора (продавец, поставщик, исполнитель). Они могут меняться местами, например, при изменении условий оплаты или доставки.

Просрочка в уплате долга дает кредитору бесспорное право требования к должнику. Вопрос решается сначала в досудебном порядке, а затем через суд.

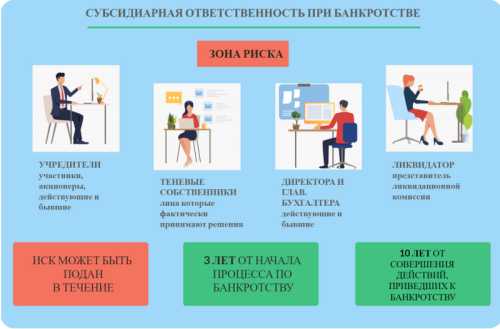

Определяются основные (компании) и дополнительные должники. Связь между ними и возможность привлечения к субсидиарной ответственности может быть установлена законом, договором или доказана в судебном порядке.

Одним из дополнительных должников может быть назначен штатный главный бухгалтер или иное лицо, осуществляющее ведение бухгалтерского учета в организации по договору аутсорсинга или ГПХ. Уровень их ответственности одинаков, поэтому мы не будем их различать.

Когда главного бухгалтера можно привлечь к субсидиарной ответственности

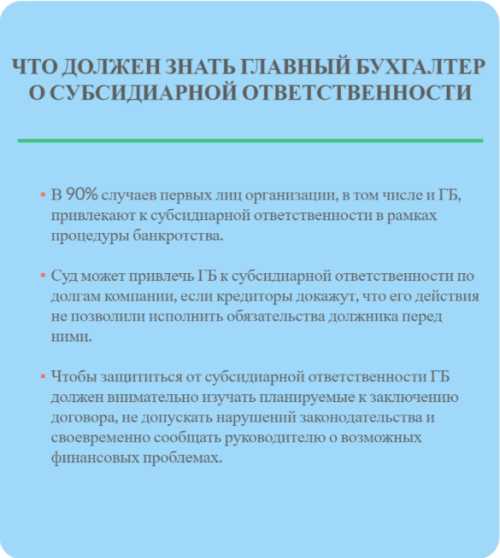

Первое, что нужно помнить, субсидиарная ответственность главного бухгалтера (как и любого другого лица) в подавляющем большинстве случаев возникает после начала процедуры банкротства компании-должника.

После признания компании банкротом претензии к главбуху могут быть предъявлены исходя из его статуса: является ли он КДЛ - лицом, контролирующим должника.

После признания его CDL

hidden>Есть Федеральный закон о банкротстве от 26.10.2002 № 127-ФЗ. Глава III.2 Закона содержит подробный механизм применения субсидий. Статья 61.10 гласит, что в случае банкротства лица, контролирующие должника (КДЛ), могут быть привлечены к субсидиарной ответственности.

Это лица и организации, которые в течение трех лет до банкротства оказали (или могли оказать) влияние на действия организации-должника:

В этот список также может быть включен главный бухгалтер.

Лица, подлежащие субсидиарной ответственности

Лица, подлежащие субсидиарной ответственности

Основаниями для привлечения ЦДЛ к субсидиарной ответственности могут быть:

По первым двум пунктам можно наказать главбуха, а по третьему нет (там будет отвечать руководитель).

Поговорим о рассмотренных арбитражными делами о субсидиарной ответственности главных бухгалтеров:

Главный бухгалтер компании Цыбин В.А. вводили заведомо ложные данные в бухгалтерский и налоговый учет, а затем формировали искаженные налоговые декларации. ООО «Спринклер» было признано банкротом, а руководителю и главному бухгалтеру предписано солидарно выплатить сумму долга в размере 97 млн руб. Несмотря на апелляции, решение суда было оставлено в силе.

Пример арбитража, в котором к ответственности привлечен не штатный бухгалтер, а аутсорсинговая компания. В связи с недостаточной компетенцией подрядчика – ООО «ФБА» бухгалтерский учет ООО «Сансар» велся с серьезными нарушениями. Не было контроля за движением наличности, не было обязательной инвентаризации и так далее.

Поэтому достоверность данных бухгалтерского учета, с точки зрения суда, вызывала сомнения. Суд постановил взыскать 10,9 млн рублей долга организации солидарно с руководителей ООО «Сансар» и компании-аутсорсера, которая вела учет.

Если главбух не КДЛ

Когда выясняется, что главный бухгалтер просто добросовестно выполнял свои обязанности, фактически не являясь КДЛ, суды обычно отказывают бухгалтеру в субсидиарной ответственности при банкротстве.

Но для этого необходимо доказать, что умышленных действий со стороны главного бухгалтера не было. Например, он не подписывал заведомо искаженные документы по указанию директора или не отказывался предоставить их контрагенту. В противном случае он также будет привлечен к ответственности как сообщник. Но суду нужно будет доказать:

Курилович И.В. она исполняла обязанности главного бухгалтера «Стройуниверсала», и на тот момент со счетов компании было фиктивно снято 188 млн рублей. Компания была признана банкротом. В эти же годы Курилович И.В. приобрел недвижимость на общую сумму 61 млн рублей, но не смог объяснить суду об источниках средств.

Первая инстанция привлекла ответчика к субсидиарной ответственности на 98 млн рублей вместе с главой компании. Апелляционный суд оставил решение в силе, но Арбитражный суд Московского округа отменил его. Было указано на отсутствие доказательств приобретения имущества путем незаконных сделок и на ошибочность отнесения его к категории CDL.

Таким образом, Курилович И.В. был освобожден от субсидий.

Субсидиарная ответственность без банкротства

Такие ситуации могут возникать и в текущей деятельности «полноценной» компании. Например, при невозможности погашения кредита или кредита с личным поручительством должностного лица. Если договор поручительства будет подписан с главным бухгалтером, ему придется отвечать своим имуществом.

Аналогичным образом долги могут быть взысканы с ответственных лиц принудительно закрытой компании. Это происходит, если организация не сдает отчетность и не ведет кассовые операции более года. Затем ИФНС исключает его из ЕГРЮЛ (ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ). При наличии долгов кредиторам дается три года на их взыскание. Главный бухгалтер может быть привлечен к ответственности только в том случае, если он признан КДЛ.

Порядок погашения требований кредиторов при ликвидации юридического лица

Какое имущество можно взять по субсидии

Они точно могут отобрать любое имущество, которое сочтут лишним для поддержания достойного уровня главного бухгалтера и членов его семьи. Речь пойдет о статье 446 ГПК РФ. Там написано, что они не могут уйти от должника:

Как защитить себя от субсидиарной ответственности

Существенно снизить риски привлечения субсидии помогут следующие действия:

Субсидиарная ответственность по нормам федерального закона, следовательно, не может быть отменена условиями договора. Но можно подробно прописать в трудовом договоре с главным бухгалтером его обязанности и четко разграничить полномочия между ним и директором. Это значительно облегчит разбирательство в суде (если таковое имеется).

Ответственность бухгалтера при банкротстве 2022 - что нужно знать

Ответственность бухгалтера при банкротстве 2022 - что нужно знать