Расчет досрочного погашения по аннуитетным платежам

В случае аннуитетных платежей используются 2 вида досрочного погашения:

- Погашение, после которого сумма ежемесячного платежа уменьшается.

- Погашение материнским капиталом.

Поскольку для выплат по ипотеке в основном используется второй способ, остановимся на первом. Предположим, вы взяли кредит на полтора года под 15% годовых на сумму 150 000,00 рублей и в течение 2-х месяцев оплачивали по установленному графику, а в 3-м месяце, помимо установленной суммы, оплачивали еще 40 000 руб. Теперь, чтобы рассчитать досрочное погашение, вам нужно будет выполнить следующие шаги:

- Рассчитайте оставшуюся сумму долга по кредиту, вычтите из нее сумму досрочного погашения;

- Определить остаток срока после погашения;

- Используйте формулу аннуитета для расчета следующего платежа.

Расчеты:

- Для определения остатка долга берем первоначальную сумму долга, вычитаем из нее платежи, произведенные за 3 месяца «в погашение долга» и сумму досрочного погашения.

Получаем следующее: 150000,00 - 7482,72 - 7576,25 - 7670,96 - 40000,00 = 87270,06 руб.

- Новый срок кредита определяется путем вычитания номера платежа из общего количества месяцев кредита.

18 - 3 = 15. Новый срок кредита 15 месяцев.

- Теперь у вас есть как бы новый кредит со следующими данными:

- S (сумма) - 87270,06;

- N (срок) - 15 месяцев;

- П (процентная ставка) - 15%.

Первые выплаты (до досрочного погашения) отображены в таблице:

Где:

- 40000,00 - досрочный платеж;

- 87270,06 - остаток долга за вычетом досрочного платежа.

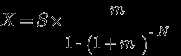

Для определения суммы платежа после досрочного погашения достаточно подставить полученные данные в формулу аннуитета:  , но предварительно нужно рассчитать месячную процентную ставку: m = P:100:12 = 15:100:12 = 0,0125. Итак, наш следующий платеж будет равен 87270,06 ×= 6 416,92 Проверим наши расчеты на онлайн-калькуляторе и узнаем из полученной таблицы, являющейся продолжением предыдущей, сумму последующих платежей на погашение долга и погашение интерес:

, но предварительно нужно рассчитать месячную процентную ставку: m = P:100:12 = 15:100:12 = 0,0125. Итак, наш следующий платеж будет равен 87270,06 ×= 6 416,92 Проверим наши расчеты на онлайн-калькуляторе и узнаем из полученной таблицы, являющейся продолжением предыдущей, сумму последующих платежей на погашение долга и погашение интерес:

Как видите, разница всего в несколько копеек. Из приведенных примеров можно сделать вывод, что досрочное погашение ренты не так уж и выгодно, так как при определении новой суммы долга вычитаются только платежи на погашение долга, а те, что идут на погашение процентов (а они как раз в начале кредитования максимальны) просто отдаются в дар банку. В некоторых банках еще можно получить переплаченные проценты, но они пересчитываются уже при окончательном закрытии кредита (когда есть возможность установить реальный срок пользования деньгами).

Как рассчитать переплаченные проценты

Для расчета переплаченных процентов необходимо взять проценты, начисленные по кредитной ставке, указанной в договоре, и посчитать, какая их часть приходится на те месяцы, в течение которых заемщик фактически пользовался деньгами. Допустим, в рамках аннуитета по формуле, указанной в договоре, вы уплатили проценты за 7 месяцев по годовому кредиту в размере 3350 руб. Если учесть, что фактический срок кредита стал меньше, то и начисленные проценты меньше – их сумма составляет 2500 рублей. В этом случае банк должен вернуть 850 руб. (3350-2500), так как это были проценты, которые заемщик заплатил заранее.

Аннуитеты не очень распространены в коммерческих кредитах; чаще всего их можно встретить в потребительских кредитах. Кредитование коммерческих организаций имеет свои особенности – досрочное погашение кредита им запрещено по инициативе заемщиков. В этом случае возврат процентов возможен только при досрочном взыскании банком долга в связи с ухудшением обеспечения по кредиту.

Если вы хотите рассчитать, сколько вам придется платить по кредиту с аннуитетной формой выплат, а также как они изменятся после досрочного погашения, то воспользуйтесь кредитным калькулятором аннуитетной выплаты, размещенным на этой странице.