Что такое дебиторская задолженность

Он представляет собой разрыв между оказанием услуг/продажей товаров и моментом поступления денежных средств на расчетный счет компании. Другими словами, это задолженность юридических или физических лиц перед предприятием за реализованные услуги, товары или работы.

Бухгалтеры учитывают дебиторскую задолженность в отчете как прибыль, несмотря на то, что этот актив еще не зачислен на расчетный счет компании. Поэтому контроль такого фактора необходим, так как он напрямую влияет на состояние активов предприятия.

Структура дебиторской задолженности

Скрытый>

Структура дебиторской задолженности (ДД) разнообразна. Делится на виды и реализацию.

Если говорить о видах финансовой дебиторской задолженности, то она подразделяется на:

Что касается определения ДЗ по реализации, то есть:

Исходя из этого, можно определить основные моменты, влияющие на формирование ДЗ:

Порядок и методика анализа дебиторской задолженности организации

Анализ дебиторской и кредиторской задолженности организации требует хорошо разработанного плана. Финансисты часто создают отдельный стратегический план для оценки финансовой устойчивости предприятия. Такой подход является универсальным, а конечный результат покажет текущее состояние долгов компании и контрагентов, а также их влияние на финансовое положение в целом.

Для достижения наилучших результатов при анализе состояния дебиторской задолженности следует придерживаться определенной процедуры. Первоначально следует определить элементы анализа:

1. Изучить размер задолженности должников, основные моменты и динамику. Полученные расчеты удобнее оформить в виде таблицы, чтобы наглядно определить изменения.

Таблица 1

Таблица 1

2. Изучите кредиторскую задолженность. Сюда должны входить данные о сумме долга, изменении в динамике, структуре. Эта информация поможет отследить изменения суммы и доли краткосрочной задолженности перед кредиторами, что покажет картину возможных финансовых рисков – если доля и сумма увеличиваются, то увеличиваются и риски.

3. Провести анализ дебиторской и кредиторской задолженности. Этот пункт позволит вам оценить сбалансированность показателей, так как они часто зависят друг от друга.

Для анализа ДЗ и КЗ лучше всего составить таблицу с данными по балансу, пассивному и активному балансу на конец и начало года:

После внесения значений в таблицу станет видна сумма долгов кредиторов и дебиторов. Идеальным будет вариант, при котором оба показателя равны. Если показатель профицита выше, такая ситуация считается опасной, так как свидетельствует о том, что предприятие привлекает дополнительное финансирование для обслуживания дебиторов, поскольку источника в виде собственного долга недостаточно.

4. После определения показателей ДЗ и КЗ можно приступать к анализу средней срочности долгов. Для этого следует привести установленные сроки погашения и сравнить их с данными, рассчитанными в компании, с общеотраслевыми показателями.

Опять же, идеальной картиной на данном этапе анализа была бы ситуация, когда сроки погашения DZ и KZ равны.

Если же произошло увеличение срока погашения задолженности должниками, то это означает, что компания применяет достаточно либеральную кредитную политику, что, собственно, и должно сказаться на росте продаж. Однако такая политика может ухудшить ситуацию с плохими долгами.

5. Последним пунктом будет оценка влияния вышеперечисленных показателей на финансовое положение предприятия. Здесь важно определить следующие показатели:

Команда My Business возьмет на себя эту ответственность, чтобы вы могли заняться более важными делами.

Оставить заявку

Анализ дебиторской задолженности предприятия на примере

Основные показатели, определяющие анализ:

В случае с дебиторской задолженностью особое внимание следует уделить факторам, раскрывающим:

Теперь разберем на примере проведения анализа дебиторской задолженности компании ООО «Компания» за 2021 год.

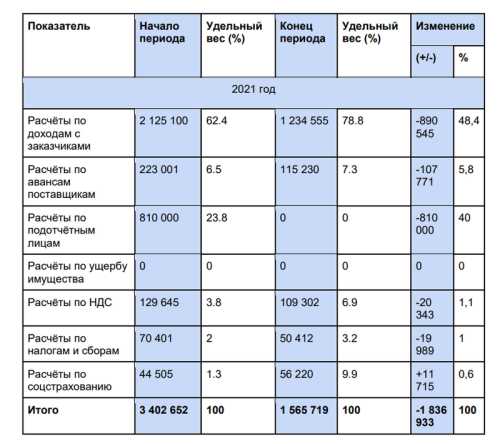

Анализ структуры и динамики дебиторской задолженности

hidden>Для начала покажем структурный анализ динамики дебиторской задолженности за отчетный период:

Таблица 2

Таблица 2

Результаты: На основании полученных данных задолженность ООО «Компания» на конец отчетного периода уменьшилась на 1 836 933 руб. по сравнению с началом года.

Наибольшую долю в дебиторской задолженности занимает статья по расчетам с покупателями - более 60% на начало периода и более 78% - на конец. Доля авансовых платежей также увеличилась почти на 1%.

Но расчет НДС уменьшил дебиторскую задолженность на конец года на 19 989 руб., несмотря на то, что доля этого показателя увеличилась на 1,2% на конец периода. Выплаты социального страхования выросли к концу года на 11 715 руб. По итогам года показатели имели положительную динамику.

Анализ дебиторской задолженности - причины образования

hidden>Когда мы определили общую картину дебиторской задолженности, следует выяснить, где она образовалась, в каких суммах и в какие сроки. Для этого следует проанализировать состав дебиторской задолженности.

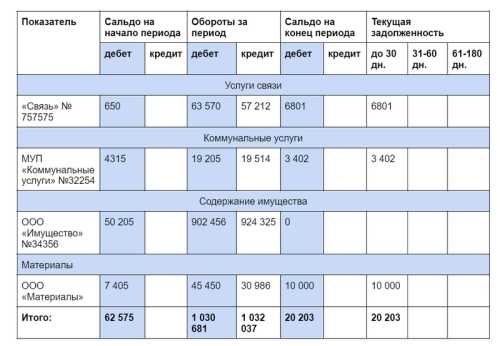

1. Анализ договорных отношений с поставщиками на 2021 год.

Дебиторская задолженность формируется между оплатой поставщику и отгрузкой товаров или услуг. Срок этого периода может варьироваться от нескольких дней до нескольких месяцев – все зависит от того, какие условия указаны в договоре.

Соотношение авансов, выданных дебиторам, и расчетов с поставщиками выглядит следующим образом:

Суммы и сроки задолженности приведены в виде таблицы:

Таблица 3

Таблица 3

Данные таблицы показывают, что на конец 2021 года дебиторская задолженность составила 20 203 руб. Вся сумма должна быть погашена в течение 30 дней. Это связано с тем, что услуги связи и коммунальные услуги предоставляются после внесения предоплаты. А доставка сырья осуществляется в течение 30 дней после внесения предоплаты.

2. Анализ ДЗ с клиентами

Данные первой таблицы показывают, что наибольшую долю составляет задолженность, связанная с реализацией товаров и услуг предприятия.

Такая задолженность обычно возникает между оказанием услуг и оплатой заказчиком выполненных работ. В этом случае подтверждающим документом будет счет-фактура или акт выполненных работ. Условия оплаты также указаны в договоре.

Для анализа движения дебиторской задолженности сформируем таблицу, которая покажет состояние брелка:

Исходя из данных, представленных в таблице, видно, что дебиторская задолженность на конец периода составила 200 238 руб. Задолженность образовалась от ООО «Мебель» в размере 90 151 руб. Доставка продукции была завершена 3 марта на полную сумму, а на счет поступила только половина средств. Сумма дебиторской задолженности составила 90 151 руб.

Аналогичная ситуация наблюдалась при сделке с ООО «ИП Петров и Дом», хотя срок задолженности у первого составлял до одного месяца, а у второго – до двух месяцев. ИП Иванов оплатил работы на сумму 56 233 рубля только через месяц после их выполнения.

Данная таблица составляется на основании договора между заказчиком и исполнителем. Оценка условий долга дает основания для взыскания компанией «дебиторской задолженности».

Работа с дебиторской задолженностью

Начинать работу с контрагентами нужно с первого дня просрочки. Анализ дебиторской задолженности позволит не только оценить финансовое положение предприятия, но и структурировать долги и оценить их.

Для повышения вероятности погашения долга следует классифицировать долг по срокам погашения:

Затем следует оценить период нормальной просрочки – он зависит от деятельности предприятия.

В случае неуплаты долга необходимо приостановить запланированные поставки или работу с заказчиком и собрать доказательства неуплаты долга: